随着人们对汽车节能环保的日趋重视,近三十年来汽车产业呈现以铝代钢、以铝代铁的趋势,全球汽车用铝合金铸造零部件市场快速增长。根据《中国汽车工业用铝量评估报告(2016-2030)》,我国汽车用铝量不断上升,2018 年达到380 万吨,预计 2030 年可以达到 1,070 万吨,年均复合增长率 8.9%。汽车产业对铝合金铸件的需求未来仍将保持增长趋势,这主要受以下几方面因素的影响:

(1)全球及我国汽车产销量回暖,汽车零部件需求保持旺盛

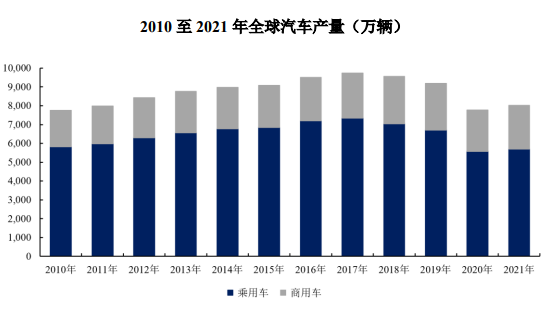

汽车产业是世界上规模最大和最重要的产业之一,也是各主要工业国家国民经济的支柱产业之一,近年来,汽车产业已逐渐步入成熟期。2010 年至 2017 年,受益于世界经济的温和复苏和各国汽车消费鼓励政策的推出,全球汽车产量整体上呈稳步增长趋势,根据国际汽车制造商协会(OICA)统计,全球汽车产量从7,758.35万辆增长至9,730.25万辆,年均复合增长率为3.29%。

但从2018年开始,受全球经济形势以及汽车行业内外部环境因素的影响,全球汽车产销量出现小幅下滑,2018 年、2019 年全球汽车产量分别为 9,563.46 万辆和 9,178.69 万辆,分别较上年下滑 1.71%和 4.02%。2020 年以来疫情爆发导致世界各行业均受到不同程度的冲击,全球汽车产量较 2019 年明显下滑,2020 年全球汽车产量为 7,762.16万辆,同比下滑 15.43%。随着后疫情时代经济的逐渐回稳,全球汽车产业开始逐步回暖,2021 年全球汽车产量达到 8,014.60 万辆。

数据来源:OICA(国际汽车制造商协会)

目前,全球汽车工业向以中国和印度为代表的新兴市场转移,国际汽车巨头以及本土整车企业纷纷加大在新兴市场的产能投入。新兴市场人均汽车保有量低、潜在需求量大、需求增长迅速,逐渐成为全球汽车工业生产的生力军,在全球汽车市场格局中的地位也得到提升。

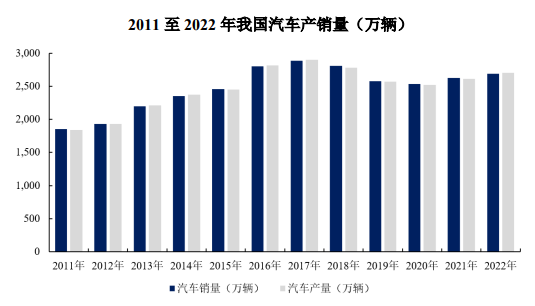

我国汽车工业把握住了汽车制造产业转移的历史机遇,积极融入全球汽车产业分工体系和价值链重构,实现了跨越式的发展。据中国汽车工业协会最新数据显示,2022 年我国汽车产销分别完成 2,702.1 万辆和 2,686.4 万辆,是世界第一大汽车市场。

数据来源:中国汽车工业协会

(2)节能减排政策推动下汽车轻量化趋势加速,单车用铝量不断增加

全球数量庞大的汽车保有量加重了对石油资源的消耗以及汽车尾气的排放,控制汽车能源消耗、防治汽车废气污染已经成了刻不容缓的全球性问题。全球各国颁布了相应的法律法规和政策倡导节能减排、保护环境的理念,根据能源与气候智库(ECIU)统计数据,已有 138 个国家、116个地区以及 240 多个城市承诺在 2050 年前实现“碳中和”,即达成二氧化碳净零排放。

第七十五届联合国大会上,亦提出“二氧化碳排放力争于 2030 年前达到峰值,努力争取2060 年前实现碳中和”。汽车行业积极响应国家“双碳”政策,中国汽车工程学会于 2020 年编订的《节能与新能源汽车技术路线图 2.0》中提出我国汽车技术总体发展目标为“汽车产业碳排放总量先于国家减碳承诺于 2028 年左右提前达到峰值,到 2035 年排放总量较峰值下降 20%以上”。

作为实现节能减排的重要手段,汽车轻量化已成为汽车制造工业不可逆转的发展趋势,其核心在于在保证汽车安全性的前提下,尽可能降低整车的重量,从而减少燃料消耗以达到降低污染的目的。近年来,全球各国对汽车排放标准不断提升,但从技术层面看,燃油发动机减排的空间已有限。

因此,减少车身重量是可以有效降低油耗、减少碳排放的直接途径。根据中国汽车工业协会实验统计,空载情况下,约 70%的油耗用在车身重量上,若汽车整车重量降低 10%,燃油效率可提高 6%-8%;整车重量每减少 100kg,其百公里油耗可减低 0.4-1.0L,二氧化碳排放量也将相应减少 7.5-12.5g/km。《节能与新能源汽车技术路线图 2.0》中,亦将汽车轻量化作为我国节能与新能源汽车发展的 9 个重要领域之一,并提出提高铝合金性能,推进铝合金汽车零部件批量应用,尤其是在车身结构件领域应用的典型目标。

在汽车轻量化趋势的推动下,单车用铝量的提升将为铝合金铸件带来广阔发展空间。汽车的轻量化意味着零部件的轻量化,铝合金因其较低的密度和优异的性能,能在大幅度降低车身重量的同时保障汽车行驶的安全性,已成为各大汽车制造企业优先选择的零部件新型材料。

根据欧洲铝业协会(EA)和 Ducker Frontier的数据统计,过去 30 多年欧洲每辆汽车上的用铝量大幅上升,从 1990 年的 50千克增加到 2020 年的 180 千克,预计 2025 年将达到 200 千克,部分车型的用铝量甚至已超过 500 千克;北美汽车上的平均用铝量高于欧洲,从 1990 年的 75千克增加到 2020 年的 208 千克,预计 2025 年将达到 230 千克。未来我国亦将大力推进铝合金在汽车上的应用,据国际铝业协会(IAI)及 CM 咨询的研究报告,我国 2016 年以来乘用车单车用铝量在不断增加,并且研究报告预测未来我国乘用车用铝量将会进一步增加。

数据来源:国际铝业协会(IAI)、CM 咨询《中国汽车工业用铝量评估报告(2016-2030)》(《Assessment of Aluminium Usage in China’s Automobile Industry 2016-2030》)

(3)新能源汽车的发展将进一步推动对汽车铝合金铸造零部件的需求

随着我国新能源汽车技术水平及生产规模化不断提高,消费者对于新能源汽车接受程度越来越高,新能源汽车市场已经由政策驱动转向市场拉动。根据中国汽车工业协会统计数据,2012 年,我国新能源汽车产量为 1.26 万辆,首次突破万辆;2018 年,我国新能源汽车产量为 127.05 万辆,首次突破百万辆;2021年,我国新能源汽车产量为 354.49 万辆,同比增长 159.48%,迎来了快速成长期。

在政策和市场的双重作用下,2022 年新能源汽车持续爆发式增长,产量达到 705.80 万辆,同比增长 99.10%,继续保持高增速。2020 年 10 月,国务院办公厅印发《新能源汽车产业发展规划(2021-2035 年)》,规划到 2025 年新能源汽车新车销售量达到汽车新车销售总量的 20%。在国家产业政策和新兴技术的推动下,新能源汽车产业将迎来良好的发展机遇。新能源汽车行业的快速发展,将带动相关汽车零部件市场需求增加。

数据来源:中国汽车工业协会

目前,新能源汽车有限的续航里程是限制其推广的主要问题之一,轻量化设计有助于缓解新能源汽车“里程焦虑”。根据艾瑞咨询调查结果,购车时超过半数的用户会考虑续航里程、安全性等因素。现阶段,相较于传统内燃机汽车 800至 1,000 千米的续航里程,新能源汽车相对较短的续航里程限制了新能源汽车需求的进一步扩展。

此外,由于新能源汽车搭载的三电系统(电驱动、电池、电控)与大量智能化系统,大幅增加了新能源汽车整车重量,进一步缩短了新能源汽车的续航里程。平均来看,纯电动汽车的整备重量较传统内燃汽车重约 100-250kg,而汽车的整备质量每减重 10kg,在无制动动能回收的情况下,新能源汽车的续航里程可以提升 2.5km,因此,汽车轻量化是缓解新能源汽车里程焦虑的主要措施之一。

资料来源:中国汽车工程学会《节能与新能源汽车技术路线图 2.0》

加大汽车铝合金铸造零部件比例是新能源汽车轻量化的主要措施。目前市场关注度较高的新能源汽车车型均大量采用铝合金部件:特斯拉(Tesla)基本使用全铝车身,结构件中九成以上使用铝合金铸造零部件:宝马 i 系列、比亚迪腾势、江淮 iEV5、长安纯电动版逸动在底盘、动力总成部件普遍使用铝合金,上海蔚来 ES8 在车身、底盘使用铝合金,以降低整车重量。

新能源汽车的发展将促进汽车轻量化,从经济性和实用性的角度来讲,汽车铝合金铸件成为汽车轻量化的首选,新能源汽车的发展将加速汽车铝合金铸件的渗透。

无锡国家数字电影产业园三期项目可行性研究报告

无锡国家数字电影产业园三期项目可行性研究报告 华侨城文旅装备产业园工程建设投资项目可行性研究报告

华侨城文旅装备产业园工程建设投资项目可行性研究报告 美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告

美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告 江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告

江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告 水晶光电-台州智能终端用光学组件技改项目可行性研究报告

水晶光电-台州智能终端用光学组件技改项目可行性研究报告 广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告

广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告 中国天津-毫米波雷达研发中心建设项目可行性研究报告

中国天津-毫米波雷达研发中心建设项目可行性研究报告 中国重庆-国储珞璜智慧物流园项目可行性研究报告

中国重庆-国储珞璜智慧物流园项目可行性研究报告