1、我国太阳能资源储备丰富,三分之二以上的面积拥有良好的太阳能资源

我国太阳能资源储备丰富,国家气象局风能太阳能评估中心发布的数据显示,中国陆地面积每年接收的太阳辐射总量为 33×103-84×103 兆焦/平方米,相当于 24×104 亿吨标准煤的储量,全国太阳能技术可开发装机容量达到 156 亿千瓦。根据世界银行发布的全球光伏潜力分布图,我国总面积三分之二以上的地区拥有良好的太阳能资源,年日照时数大于 2,200 小时。

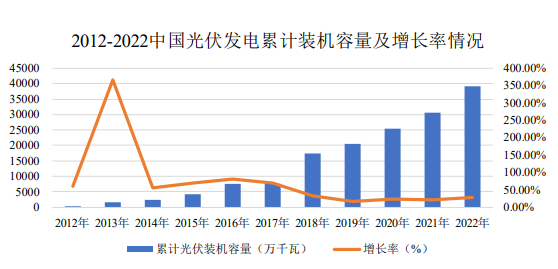

2、光伏发电装机与发电量规模持续增长

我国光伏发电相较于欧美国家起步较晚,2008 年我国光伏发电新增装机容量仅占全球市场份额 0.60%。在国家政策支持及行业技术水平提高的驱动下,我国逐步发展成为全球最重要的光伏发电应用市场之一,2013 年,我国新增装机容量 10.95GW,首次超越德国成为全球第一大光伏发电应用市场。截至 2022年底,我国光伏发电累计装机容量达到 3.93 亿千瓦。

数据来源:中国电力企业联合会

2017 年以来,受光伏装机规模增速放缓的影响,光伏发电量增速亦有所下降,但仍维持在较高水平。2022,我国实现光伏发电量 4,272 亿千瓦时,同比增长 30.89%。

数据来源:中国电力企业联合会

3、弃光限电问题明显改善

伴随着光伏发电装机规模爆发式增长,我国弃光现象问题凸显,特别是西北地区,甘肃和新疆 2015 年弃光率分别达到 31%、26%。在《解决弃水弃风弃

光问题实施方案》《清洁能源消纳行动计划(2018-2020 年)》等促进新能源消纳政策的有效实施下,我国弃光率不断下降,光伏发电行业从粗放式增长、追求规模向精细化发展、追求质量进行转变。2022 年我国弃光率为 1.70%,其中甘肃和新疆分别为 1.80%、2.80%,弃光问题明显改善。

4、技术进步推动光伏发电装机成本持续下降

光伏发电技术进步主要围绕发电效率的提升,光伏发电效率影响因素包括光伏电池本身的转换效率、系统使用效率和并入系统电网的中间损失等。其中,光伏电池本身的转换效率起着基础性的决定作用,也是技术水平的重要体现。

近年来,我国光伏制造产业飞速发展,行业技术水平不断提高,在高效晶硅电池生产技术上取得突破。同时,半片、双面、叠瓦、多主栅、大尺寸等相关技术也相继成熟并逐渐被应用,182mm 和 210mm 硅片产品已经开始量产。

随着硅片、电池片和组件的先进技术及工艺得以广泛应用,光伏电池产业化的转换效率逐年提升,组件功率不断提高,下游光伏系统技术成本大幅下降。此外,伴随着非技术成本如土地费用、并网成本的下降,我国光伏系统投资运营成本持续下降,为光伏迈向平价上网创造了有利条件。

无锡国家数字电影产业园三期项目可行性研究报告

无锡国家数字电影产业园三期项目可行性研究报告 华侨城文旅装备产业园工程建设投资项目可行性研究报告

华侨城文旅装备产业园工程建设投资项目可行性研究报告 美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告

美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告 江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告

江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告 水晶光电-台州智能终端用光学组件技改项目可行性研究报告

水晶光电-台州智能终端用光学组件技改项目可行性研究报告 广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告

广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告 中国天津-毫米波雷达研发中心建设项目可行性研究报告

中国天津-毫米波雷达研发中心建设项目可行性研究报告 中国重庆-国储珞璜智慧物流园项目可行性研究报告

中国重庆-国储珞璜智慧物流园项目可行性研究报告