(1)全球水环境治理行业发展概况

国外水环境治理行业起步于十九世纪工业革命时期,并于上世纪七十年代起进入快速发展阶段,至今已基本进入成熟阶段。

十九世纪以来,随着工业化水平的持续提升,城市人口不断增加,发达工业国家相继出现了水污染等社会问题。十九世纪下半叶,大量的工业废水、生活污水未经处理直排入河,沿岸垃圾随意堆放,严重破坏了河流生态系统,英国泰晤士河曾发生“大恶臭”事件,德国埃姆舍河一度成为欧洲污染最为严重的河流之一。

水环境污染直接导致民众发病率增加,严重影响居民生存和经济发展,各国政府开始意识到水环境治理的必要性。

二十世纪七十年代,著名的联合国人类环境会议在斯德哥尔摩召开,发表了具有里程碑意义的《人类环境宣言》,强调在保持经济发展的同时,必须高度重视生态环境保护。与此同时,各国的流域治理纷纷增加了水污染控制和生态环境保护等内容,并颁布一系列相关法律。

目前,国外发达国家已充分认识到环境保护与经济协调发展的重要性,以流域资源可持续利用、生态环境建设和社会经济协调发展为目标的流域综合治理在美国、英国、澳大利亚等发达国家广泛兴起。

(2)我国水环境治理行业发展概况

①我国水环境治理行业整体发展概况

二十一世纪以来,随着国民经济的快速发展,我国各项建设取得巨大成就,但也付出了资源和环境遭到严重破坏的巨大代价,两者之间的矛盾日趋尖锐,环境污染与经济发展之间的问题备受关注,国家对环保的重视程度也越来越高。“十一五”期间,国家首次提出“节能减排”战略,此后我国在环境污染治理领域的投入力度不断加大。

根据生态环境部发布的数据,自 2006 年提出“节能减排”战略至 2019 年期间,我国环境污染治理年投资金额从 2,566.00 亿元增长至9,151.90 亿元,年均复合增长率达到 10.28%,高于同期 GDP 增长速度。

我国水环境治理行业相对于国外发达国家起步较晚。自 2015 年起,我国水环境治理相关产业政策密集发布,在产业政策的扶持下行业步入快速发展期,市场需求加速释放。

2015 年 4 月,国务院印发《水污染防治行动计划》(以下简称“水十条”)。该计划提出,到 2020 年,长江、黄河、珠江、松花江、淮河、海河、辽河等七大重点流域水质优良(达到或优于Ⅲ类)比例总体达到 70%以上,地级及以上城市建成区黑臭水体均控制在 10%以内。

到 2030 年,全国七大重点流域水质优良比例总体达到 75%以上,城市建成区黑臭水体总体得到消除,城市集中式饮用水水源水质达到或优于Ⅲ类比例总体为 95%左右。“水十条”被认为是水环境治理行业里程碑式的政策,自此我国水环境治理从政策层面全面进入了面源治理、综合治理的新时期。

2016 年,国务院印发《关于积极发挥环境保护作用促进供给侧结构性改革的指导意见》,明确鼓励发展环境服务业,积极推进政府和社会资本合作,有效拉动了环境服务业发展的市场需求。

在此背景下,我国水环境治理行业得以快速发展,市场化程度不断提高,行业参与者由单一的产品和设备制造商,逐步向设计、投资、建设、运营管理等为一体的综合服务商转变,初步形成了规模较大、实力雄厚的综合型水环境服务企业与在设备、运营等细分领域具备突出技术和服务优势的专业型企业相互竞争的市场格局。

2018 年 6 月,中共中央办公厅、国务院办公厅印发了《中共中央国务院关于全面加强生态环境保护坚决打好污染防治攻坚战的意见》,强调要着力打好碧水保卫战,深入实施水污染防治行动计划,扎实推进河长制湖长制,坚持污染减排和生态扩容两手发力,加快工业、农业、生活污染源和水生态系统整治,保障饮用水安全,消除城市黑臭水体,减少污染严重水体和不达标水体。

除上述综合性政策外,近年来党中央和各级政府部门针对城镇污水处理、农村污水处理、河湖生态修复和流域治理、黑臭水体治理等水环境治理行业中的各个细分领域,密集出台了一系列产业政策,为各领域的健康发展创造良好的政策环境。

在产业政策的大力扶持和政府财政的积极引导下,近年来我国水环境治理市场规模实现大幅增长。根据生态环境部科技与财务司、中国环境保护产业协会发布的《2020 中国环保产业发展状况报告》数据,水污染治理已成为环保产业中重要的细分行业,2019 年在列入统计的环保产业重点企业中,水污染治理行业的收入规模和营业利润分别达到 5,676.30 亿元和 539.20 亿元,占环保产业整体比重分别为 35.37%和 36.04%,位居第二位。

根据住建部发布的数据,2013 年我国污水处理固定资产投资规模约为 607.82 亿元,此后整体保持增长态势,并在2018 和 2020 等年份实现跃升,至 2020 年这一数字已达到 2,107.78 亿元,2013至 2020 年复合增长率高达 19.44%,显著高于环境污染治理领域的整体投资增速水平。

②城镇污水处理领域发展概况

2016 年 12 月,发改委、住建部颁布了《“十三五”全国城镇污水处理及再生利用设施建设规划》。规划提出到 2020 年底,实现城镇污水处理设施全覆盖;城市污水处理率达到 95%,其中地级及以上城市建成区基本实现全收集、全处理;县城不低于 85%,其中东部地区力争达到 90%;建制镇达到 70%,其中中西部地区力争达到 50%;京津冀、长三角、珠三角等区域提前一年完成。规划为“十三五”期间全国城镇污水处理工作指明了方向。

2019 年 4 月,住建部、生态环境部等部门颁布《城镇污水处理提质增效三年行动方案(2019-2021 年)》,强调加快补齐城镇污水收集和处理设施短板,尽快实现污水管网全覆盖、全收集、全处理。

2021 年 6 月,发改委、住建部颁布了《“十四五”城镇污水处理及资源化利用发展规划》,强调以提升城镇污水收集处理效能为导向,以设施补短板强弱项为抓手,统筹谋划、聚焦重点、问题导向、分类施策,加快形成布局合理、系统协调、安全高效、节能低碳的城镇污水收集处理及资源化利用新格局。

在产业政策的引导下,近年来我国城镇污水处理设施建设和运行管理力度不断加大,污水收集处理能力显著提升。根据住建部发布的数据,在“十三五”期间,我国城市和县城污水处理率逐年增长,城市污水处理率由 93.44%提升至97.53%,县城污水处理率由 87.38%提升至 95.05%,目前均已达到较高水平,成功完成了“十三五”规划目标;建制镇污水处理率增长缓慢,从 52.64%增长至60.98%,未能实现 70%的“十三五”规划目标,且差距较为明显。“十四五”期间,建制镇污水处理设施建设工作预计将持续稳步推进,污水处理能力将显著提升。

此外,我国城镇污水收集处理存在发展不平衡、不充分等症结,污水管网建设改造滞后、污水资源化利用水平偏低、设施可持续运维能力不强等短板弱项依然突出,也将成为未来行业发展亟待解决的重点问题。

③农村污水处理领域发展概况

随着我国社会经济的快速发展,农民群体的经济收入水平持续改善,生活方式也发生了巨大变化,卫生洁具、洗衣机、淋浴等设施的普及率不断提高,农村人均生活用水量和污水排放量呈现明显上升趋势。相比城镇而言,我国农村水环境治理工作的推进相对滞后,污水处理设施的覆盖率和污水处理能力低下,已成为农村人居环境最为突出的短板,面临资金投入不到位、工作进展不平衡、管护机制不健全等问题。

为有效提升我国农村污水治理能力,改善农村人居环境,近年来相关产业政策密集发布,为我国农村污水治理工作提供进一步指引。2019 年 7 月,中央农村工作领导小组办公室等部门颁布了《关于推进农村生活污水治理的指导意见》,鼓励有条件的地区推进城镇污水处理设施和服务向城镇近郊的农村延伸;强调积极推广低成本、低能耗、易维护、高效率的污水处理技术,鼓励具备条件的地区采用以渔净水、人工湿地、氧化塘等生态处理模式。

2021 年 12 月,中共中央办公厅、国务院办公厅颁布了《农村人居环境整治提升五年行动方案(2021-2025 年)》,提出到 2025 年,农村人居环境显著改善,生态宜居美丽乡村建设取得新进步;农村卫生厕所普及率稳步提高,厕所粪污基本得到有效处理;农村生活污水治理率不断提升,乱倒乱排得到管控;农村人居环境治理水平显著提升,长效管护机制基本建立。

未来,我国农村污水处理设施及管网配套建设工作预计将大力推进,农村污水处理也将成为我国水环境治理行业发展的重要着力点。

④河湖生态环境修复和流域治理领域发展概况

2017 年 10 月,生态环境部印发了《重点流域水污染防治规划(2016-2020年)》,提出至 2020 年,全国地表水环境质量得到阶段性改善,水质优良水体有所增加,污染严重水体较大幅度减少;长江流域总体水质由轻度污染改善到良好,其他流域总体水质在现状基础上进一步改善。

2021 年 3 月,我国首部流域治理法律《长江保护法》正式实施。《长江保护法》强调建立流域统筹协调机制,加强水资源保护利用,完善水污染防治措施,推进生态环境修复,绿色发展理念及规划,建立长江流域生态保护补偿制度,严格实施法律责任等。随着《长江保护法》的正式实施,长江流域污染防治工作愈加引发关注。结合前序长江大保护相关政策出台、国家绿色发展基金聚焦长江经济带绿色发展等积极因素,长江流域治理的市场需求有望加速释放。

近年来,我国主要流域水质持续改善。根据生态环境部发布的数据,2020年我国长江、黄河、珠江、松花江、淮河、海河、辽河七大流域和浙闽片河流、西北诸河、西南诸河监测的 1,614 个水质断面中,Ⅰ-Ⅲ类水质占比 87.40%,较 2014年提高 16.2 个百分点;劣 V 类水质占 0.20%,较 2014 年降低 8.8 个百分点;长江流域、渤海入海河流国控断面全部消除劣 V 类,长江干流历史性实现全优水体。随着“水十条”、“河长制”等一系列切实有效的政策措施相继出台,党的十九大也明确提出要“加快水污染防治,实施流域环境和近岸海域综合治理”,流域治理已成为我国环境治理工作的重点。

湖泊方面,我国拥有大中小型湖泊共计 24,800 余个,监测的重点湖泊超过100 个。由于湖泊的流动性不如江河海,环境承载力有限,因此更容易在演化过程中被污染。多年来,以太湖、巢湖、滇池为重点的“三湖”治理已成为我国必须长期攻坚的生态工程。随着环境治理技术的演进以及人民群众对美好生态环境需求的增长,湖泊环境治理也从单个点源的污染治理扩展到区域流域面源的控制。根据生态环境部发布的数据,2020 年在全国范围内监测的 112 个重点湖泊(水库)中,Ⅰ-Ⅲ类水质湖泊(水库)个数占比 76.80%,较 2014 年提高 15.5 个百分点;劣 V 类占比 5.40%,较 2014 年降低 2.7 个百分点。

尽管我国河湖治理工作已取得阶段性成效,但辽河流域、海河流域等重点流域以及太湖、巢湖、滇池“三湖”依然处于轻度污染状态,河湖生态环境形式依然严峻,整体水质仍待提升。

⑤黑臭水体治理领域发展概况

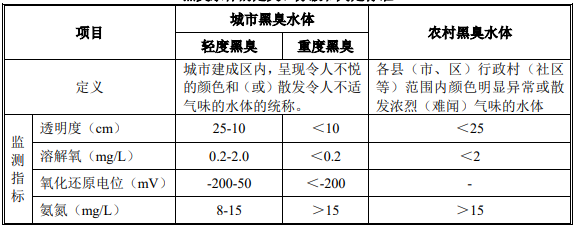

2015 年 8 月和 2019 年 11 月,生态环境部先后颁布了《城市黑臭水体整治工作指南》和《农村黑臭水体治理工作指南(试行)》,明确了城市黑臭水体和农村黑臭水体的定义,以及分级与判定标准,具体如下表所示:

黑臭水体的定义、分级和判定标准

数据来源:生态环境部

注:对于透明度指标,当水深不足 25cm 时,该指标按水深的 40%取值。

黑臭水体治理是碧水保卫战的重要内容之一,也是国家“水十条”明确到2020 年底必须完成的任务。2018 年 10 月,住建部、生态环境部印发《城市黑臭水体治理攻坚战实施方案》提出从控源截污、内源治理、生态修复、活水保质四大方面加速推进城市黑臭水体治理工程。

2019 年 7 月,中央农村工作领导小组办公室等部门颁布了《关于推进农村生活污水治理的指导意见》,明确提出推进农村黑臭水体治理,采取控源截污、垃圾清理、清淤疏浚、水体净化等综合措施以恢复水生态,自此农村黑臭水体正式成为黑臭水体治理重点之一。

根据生态环境部发布的数据,截至 2020 年,全国地级及以上城市建成区黑臭水体消除比例已达 98.2%。农村黑臭水体治理工作相对滞后,目前尚处于排查与统计阶段。

无锡国家数字电影产业园三期项目可行性研究报告

无锡国家数字电影产业园三期项目可行性研究报告 华侨城文旅装备产业园工程建设投资项目可行性研究报告

华侨城文旅装备产业园工程建设投资项目可行性研究报告 美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告

美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告 江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告

江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告 水晶光电-台州智能终端用光学组件技改项目可行性研究报告

水晶光电-台州智能终端用光学组件技改项目可行性研究报告 广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告

广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告 中国天津-毫米波雷达研发中心建设项目可行性研究报告

中国天津-毫米波雷达研发中心建设项目可行性研究报告 中国重庆-国储珞璜智慧物流园项目可行性研究报告

中国重庆-国储珞璜智慧物流园项目可行性研究报告