①PCB 领域光刻技术概况

PCB 是所有电子产品必备的电路载体,是电子工业中的重要基础部件,PCB产业的发展水平在一定程度上反映一个国家或地区电子信息产业的发展速度与技术水平。PCB 生产过程较为复杂,涉及多个工艺环节,每个工艺环节对应着相应的专用设备需求,主要包括激光钻孔机、激光切割机、数控钻床、曝光设备、蚀刻设备、电镀设备、检测设备等。

其中,曝光设备是 PCB 制造中的关键设备之一,用于 PCB 制造中的线路层曝光及阻焊层曝光工艺环节,主要功能是将设计的电路线路图形转移到 PCB基板上,其技术发展同下游 PCB 产业的发展息息相关。

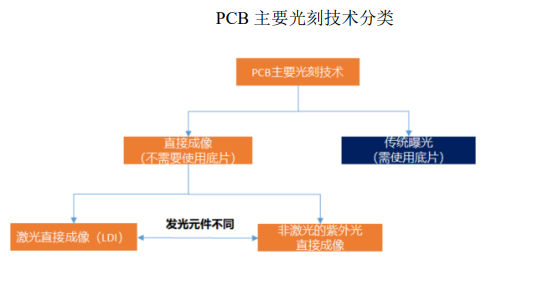

目前,在大规模 PCB 制造领域,根据曝光时是否使用底片,光刻技术可主要分为直接成像(直写光刻在 PCB 领域一般称为“直接成像”,对应的设备称为“直接成像设备”)与传统曝光(对应的设备为传统曝光设备)。PCB 主要光刻技术具体分类如下:

②PCB 直接成像技术原理

直接成像(DI)是指计算机将电路设计图形转换为机器可识别的图形数据,并由计算机控制光束调制器实现图形的实时显示,再通过光学成像系统将图形光束聚焦成像至已涂覆感光材料的基板表面上,完成图形的直接成像和曝光。

根据使用发光元件的不同,直接成像可进一步分为激光直接成像(LDI)以及非激光的紫外光直接成像,如紫外 LED 直接成像技术(UVLED-DI),其中LDI 的光是由紫外激光器发出,主要应用于 PCB 制造中线路层的曝光工艺,而UVLED-DI 的光是由紫外发光二极管发出,主要应用于 PCB 制造中阻焊层的曝光工艺。线路层曝光对曝光的线宽精细度、对位精度具有较高要求,而防焊层曝光对产能效率和线路板表面质量具有较高要求,二者在技术难度上没有高低之分,仅技术的侧重点不同。

③直接成像技术的技术优势

近年来,随着 PCB 下游应用市场如智能手机、平板电脑等电子产品向大规模集成化、轻量化、高智能化方向发展,PCB 制造工艺要求不断提升,对 PCB制造中的曝光精度(最小线宽)要求越来越高,多层板、HDI 板、柔性版及 IC载板等中高端 PCB 产品的市场需求不断增长,从而推动了直接成像技术发展不断成熟。

与传统曝光技术相比较,直接成像设备在光刻精度、对位精度、良品率、环保性、生产周期、生产成本、柔性化生产、自动化水平等方面具有优势。随着技术水平不断提升,设备成本不断降低,直接成像设备在中高端 PCB 产品制造中已经得到了广泛的应用,成为了目前PCB制造曝光工艺中的主流发展技术,

④直接成像设备的产业化应用情况与前景

PCB 产品目前主要分为单面板、双面板、多层板、HDI 板、柔性板以及 IC载板等类型,不同类型的产品对制造过程中的曝光精度(线路最小线宽)要求不同,单面板、双面板等传统低端 PCB 产品的最小线宽要求相对较低,多层板、HDI 板与柔性板等中高端 PCB 产品的最小线宽要求较高,IC 载板是近年来兴起的新型高端 PCB 产品,其对最小线宽具有最高的技术要求。

根据台湾电路板协会(TPCA)发布的台湾 PCB 产业技术发展蓝图,2021年中高端 PCB 产品的曝光精度要求较 2019 年将具有明显的提升,其中多层板最小线宽从 40μm 提升至 30μm;HDI 板最小线宽从 40μm 提升至 30μm;柔性板最小线宽从 20μm 提升至 15μm;IC 载板最小线宽从 8μm 提升至 5μm。

目前,直接成像设备在 PCB 产业化生产中能够实现的最小线宽已经达到 5μm,而使用传统曝光底片(银盐胶片)的传统曝光设备能够实现的最小线宽一般约为 50μm,无法达到上述中高端 PCB 产品大规模产业化制造中的曝光精度需求。

在下游市场需求方面,随着下游电子产品向便携、轻薄、高性能等方向发展,PCB 产业逐渐向高密度、高集成、细线路、小孔径、大容量、轻薄化的方向发展,PCB 产品结构不断升级。多层板、HDI 板、柔性板以及 IC 载板等中高端 PCB 产品市场份额占比不断提升,目前已经占据了 PCB 市场的大部分份额。

根据 Prismark 统计数据,2018 年全球 PCB 产品中多层板产值占比约为 39.40%,HDI 板产值占比为 14.80%,柔性板产值占比为 19.90%,IC 载板产值占比为12.10%,按照台湾电路板协会发布的 PCB 产业技术蓝图中 2019 年线宽要求50μm 以下的 PCB 产品占比已经达到了 86.10%。

在 PCB 产品不断升级的过程中,传统曝光技术在光刻精度、对位精度、生产效率、柔性化生产、自动化水平以及环保性等方面已经难以满足多层板、HDI板、柔性板、IC 载板等中高端 PCB 产品的产业化生产需求,直接成像技术已经成为了中高端 PCB 产品制造中的主流技术方案。

随着直接成像技术的进一步发展成熟,直接成像设备的制造成本及销售价格有望进一步下降,其在单面板、双面板等低端 PCB 领域中有望对传统曝光设备实现替代,进一步提升市场渗透率。

在设备售价方面,随着我国 PCB 直接成像设备的技术水平快速提升以及整个 PCB 产业链生态不断完善,直接成像设备的生产成本得到了有效降低,其销售价格与传统曝光设备间的价差逐渐缩小,使得下游 PCB 生产客户能够有效缩减设备生命周期内生产 PCB 产品的单位成本。

综上所述,目前在 PCB 产业化生产中,相较于传统曝光设备,直接成像设备在曝光精度、良品率、生产效率、环保性、自动化水平等诸多方面具有比较优势,符合 PCB 产业高端化升级要求,成为了 PCB 制造中曝光工艺的主流技术方案,随着设备成本的不断下降,未来直接成像设备市场需求有望快速增长。

⑤国产 PCB 直接成像设备发展情况

在 PCB 直接成像设备领域,由于设备由多个系统组成,设备生产工艺复杂,因此技术门槛高,目前行业主要参与者包括以色列 Orbotech、日本的 ORC、ADTEC、SCREEN 以及国内的芯碁微装、江苏影速、天津芯硕、中山新诺、大族激光等企业。由于我国 PCB 直接成像技术发展起步较晚,以 Orbotech、ORC 为代表的国外企业占据主要市场份额。

近年来,我国企业不断加大研发投入,技术水平得到有效提升,以芯碁微装为代表的国内 PCB 直接成像设备厂商在最小线宽、对位精度、产能等核心性能指标方面,已经能够与国外厂商进行市场竞争,并且凭借产品性能及本土服务优势,开始逐步实现进口替代及设备出口。未来,随着全球 PCB 产品结构不断升级以及国内直接成像设备厂商的业务规模不断增长,国产直接成像设备有望加速实现对行业内传统曝光设备以及对进口 PCB 直接成像设备的替代。

无锡国家数字电影产业园三期项目可行性研究报告

无锡国家数字电影产业园三期项目可行性研究报告 华侨城文旅装备产业园工程建设投资项目可行性研究报告

华侨城文旅装备产业园工程建设投资项目可行性研究报告 美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告

美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告 江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告

江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告 水晶光电-台州智能终端用光学组件技改项目可行性研究报告

水晶光电-台州智能终端用光学组件技改项目可行性研究报告 广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告

广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告 中国天津-毫米波雷达研发中心建设项目可行性研究报告

中国天津-毫米波雷达研发中心建设项目可行性研究报告 中国重庆-国储珞璜智慧物流园项目可行性研究报告

中国重庆-国储珞璜智慧物流园项目可行性研究报告