(1)太阳能作为可再生能源重要部分,是未来我国能源的长期发展趋势

中国发改委能源研究所等研究机构发布的《中国可再生能源发展路线图 2050》(以下简称“《路线图》”)中表示太阳能资源在未来长期将在中国能源消费结构中从补充能源发展为替代能源,再进一步向主导能源演进。

《路线图》根据情景分析研究分为基本目标和积极目标,在基本目标下,2020 年、2030 年和 2050 年,太阳能应用将替代化石能源分别超过 1.5 亿吨、3.1 亿吨和 8.6 亿吨标准煤,其中提供电力分别为 1,500 亿千瓦时、5,100 亿千瓦时和 21,000 亿千瓦时。

在积极目标下,2020 年、2030 年和 2050 年,太阳能应用将替代化石能源分别超过 2.4 亿吨、5.6 亿吨和 18.6 亿吨标准煤,其提供的电力分别为 3,000 亿千瓦时、10,200 亿千瓦时和 48,000 亿千瓦时。太阳能作为可再生能源重要组成部分,系我国未来能源发展的主要趋势。

(2)产业下游新增装机容量稳定增长,市场前景广阔

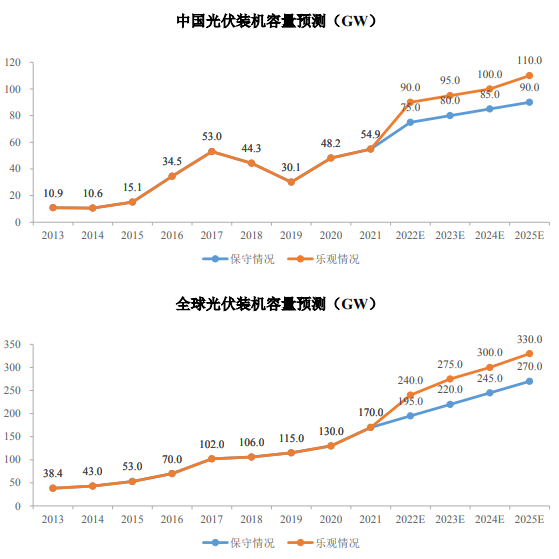

2013 年以来,在国家政策支持及行业技术水平提高的驱动下,我国逐步发展成为全球最重要的太阳能光伏应用市场之一。根据中国光伏行业协会数据显示,2013 年,我国新增装机容量 10.95GW,首次超越德国成为全球第一大光伏应用市场,并在此后保持持续增长,尽管受到 2018 年“5·31 政策”以及 2019 年竞价政策出台较晚影响,我国 2018年和 2019 年新增装机容量同比有所下降,但仍分别达到 44.26GW 和 30.11GW。

目前我国年度新增光伏装机容量正处于稳定增长阶段,根据国家能源局发布的数据,我国2020-2021 年新增装机容量分别为 48.20GW 和 54.88GW。2013 年至 2021 年,我国光伏新增装机容量连续 9 年位居世界第一,截至 2021 年底累计装机容量稳居全球首位。

资料来源:中国光伏行业协会

可再生能源的广泛使用是未来的长期发展趋势,尽管我国光伏已经发展成为全球第一大光伏应用市场,但现阶段我国能源结构仍以传统能源为主,大力发展可再生能源,促进可持续发展仍然是国家重要的发展目标之一。太阳能作为可再生能源的重要组成部分,拥有诸多优势,是我国未来新能源发展的主要趋势,预计我国太阳能光伏市场未来发展空间广阔。

(3)我国产业下游光伏玻璃在全球市场保持高占有率,双玻组件得到广泛应用

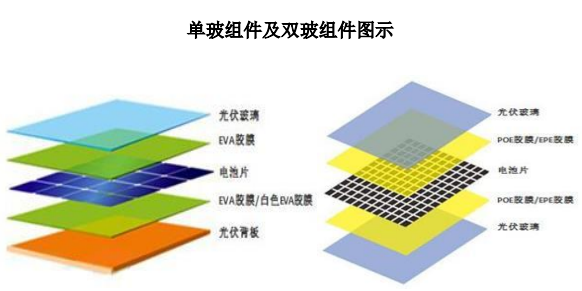

光伏玻璃是光伏组件用玻璃,通常作为普通光伏组件的盖板玻璃、双玻组件的盖板和背板玻璃、以及薄膜组件的基板玻璃得到大量应用。目前光伏组件主要分为普通组件、双玻组件,二者结构区分如下图。与普通组件相比,双玻组件具有生命周期长、生命周期内发电量更大、发电效率更高、衰减更慢的优点。

国内光伏玻璃行业经过将近十年的快速发展,在光伏玻璃的品质、成本等方面形成优势,使得我国光伏玻璃的全球市占率多年稳定在 90%以上,保持着全球主要光伏玻璃供应商市场地位。

近年来,随着国内组件企业在海外设厂,海外对于光伏玻璃的需求也逐渐增加。除以光伏玻璃原片形式出口以外,光伏玻璃主要以光伏组件形式出口。2021 年,我国光伏组件出口量为 98.5GW,同比增长 25.0%;出口额为 246.1 亿美元,占光伏产品出口总额的 86.6%。我国光伏产品出口地主要为欧洲、越南、日本、巴西等国际市场。

此外,常规双玻组件和双面双玻组件开始得到广泛应用。双玻组件具有的抗 PID、抗蜗牛纹、抗隐裂、抗风沙、抗盐雾、抗湿热等高可靠性基本成为行业共识,对于自然条件比较严苛的地区,具有可靠性优势的双玻组件几乎已成标配。

(4)组件行业技术持续迭代更新,N 型电池等新技术带来组件变革

中国光伏产业技术进步快、产业规模大,具有高技术、低成本的高性价比优势,在全球具有领先的竞争力。行业进步带来了组件技术的快速发展。目前 N 型电池的蓬勃发展带来了组件变化,TOPCon、HJT 技术正逐步进入产业化、规模化的发展道路,越来越受到行业高度关注。

无锡国家数字电影产业园三期项目可行性研究报告

无锡国家数字电影产业园三期项目可行性研究报告 华侨城文旅装备产业园工程建设投资项目可行性研究报告

华侨城文旅装备产业园工程建设投资项目可行性研究报告 美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告

美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告 江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告

江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告 水晶光电-台州智能终端用光学组件技改项目可行性研究报告

水晶光电-台州智能终端用光学组件技改项目可行性研究报告 广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告

广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告 中国天津-毫米波雷达研发中心建设项目可行性研究报告

中国天津-毫米波雷达研发中心建设项目可行性研究报告 中国重庆-国储珞璜智慧物流园项目可行性研究报告

中国重庆-国储珞璜智慧物流园项目可行性研究报告