半导体产业链主要包含芯片设计、晶圆制造和封装测试三大核心环节,此外还有为晶圆制造与封装测试环节提供所需材料及专业设备的支撑产业链。作为资金与技术高度密集行业,半导体行业形成了专业分工深度细化、细分领域高度集中的特点。

(1)芯片设计行业概况

根据中国半导体行业协会公开信息显示,2020 年度,国内芯片设计行业销售规模达到 3,778.4 亿元,同比增长 23.34%,2015-2020 年的复合增长率达到了23.32%。芯片设计未来的增长逻辑在于整个半导体行业的快速发展,主要在国产化率提高、5G 以及物联网带来的新一轮机遇。

(2)晶圆制造行业概况

晶圆制造的工艺非常复杂,在晶圆制造中,共有七大工艺步骤,分别为氧化/扩散、光刻、刻蚀、薄膜生长、离子注入、清洗与抛光、金属化,整个生产过程可能涉及上千道加工工序。

1)产业集中趋势明显

由于集成电路制造业务投入金额巨大、产能爬坡周期较长、技术门槛要求较高等特征,整个集成电路制造行业的产业集中度逐渐提高。从集成电路制造产能厂商分布来看,近年来集成电路制造厂商所拥有的产能份额也呈现出较为明显的集中趋势,其中,排名前五的集成电路厂商产能份额由 2009年中的 36%升至 2020 年末的 54%,排名前十的集成电路厂商产能份额由 2009 年中的 54%升至 2020 年末的 70%。

从晶圆制造产能地域分布来看,根据 IC Insight 统计,截至 2020 年 12月,中国台湾和韩国集成电路制造产能占比最高,分别为约 450 万片/月和 410 万片/月(等效 8 英寸),占比分别约为 21.63%和 19.71%,中国大陆集成电路制造产能约为 330 万片/月,占比约为 15.87%。

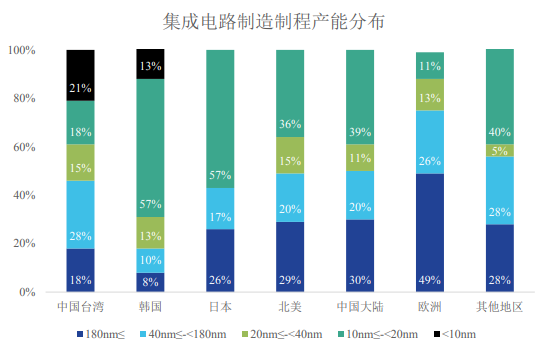

2)高端制程产能集中于中国台湾和韩国,中国大陆仍存在较为明显的差距

从集成电路制造制程的地域分布来看,根据 ICInsight 统计,截至 2020 年12 月,小于 10nm 制程的产能均集中于中国台湾和韩国地区,中国大陆集成电路制造产能仍以 20nm以上为主。

资料来源:ICInsight

3)受益于全球半导体需求,集成电路制造行业投资预计大幅增加

根据美国半导体行业协会(SIA)统计,目前全球半导体需求正在高位,而集成电路产能不足和芯片短缺已经波及多个行业。由于通常集成电路生产线的建设平均需要耗费 18-24 个月,短期内集成电路制造厂商充分利用现有产能。

自 2020 年 12 月起,集成电路厂商的平均产能利用率甚至超过了 95%。长期来看,自 2021 年开始,集成电路制造行业已经展现出明显的高投资趋势。2021年全球半导体新建产线投资规模也将达到创纪录的 1,480 亿美元,较 2020 年增长超过 30%。并且预计 2021 年至 2025 年半导体制造行业投资规模平均为1,560 亿美元,较 2016年至 2020 年的年均投资规模 970亿美元大幅增长 61%。

(3)半导体封装测试行业概况

半导体封装测试属于半导体制造的后道工艺,主要是将通过测试的晶圆按照产品型号及功能需求加工得到独立芯片的过程。相较于集成电路的设计以及晶圆制造环节,封装测试领域对技术要求相对较低。随着近几年的发展,我国在半导体行业在封测领域已经初步具备了全球竞争力。根据国际半导体产业协会(SEMI)数据,2020 年,市场份额排名第一和第二的分别是中国台湾的日月光和美国安靠,国内最大的封测厂商长电科技全球排名第三,国内的通富微电和华天科技分别排在了全球第六和第七的位置。

无锡国家数字电影产业园三期项目可行性研究报告

无锡国家数字电影产业园三期项目可行性研究报告 华侨城文旅装备产业园工程建设投资项目可行性研究报告

华侨城文旅装备产业园工程建设投资项目可行性研究报告 美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告

美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告 江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告

江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告 水晶光电-台州智能终端用光学组件技改项目可行性研究报告

水晶光电-台州智能终端用光学组件技改项目可行性研究报告 广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告

广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告 中国天津-毫米波雷达研发中心建设项目可行性研究报告

中国天津-毫米波雷达研发中心建设项目可行性研究报告 中国重庆-国储珞璜智慧物流园项目可行性研究报告

中国重庆-国储珞璜智慧物流园项目可行性研究报告