近年来,随着显示技术和消费电子的蓬勃发展,高清视频技术已普遍应用于众多终端场景。而 5G、AIoT、云计算等新技术的进一步发展,进一步催生了大量高清视频的新场景、新应用、新模式,高清视频技术应用已愈来愈成为人类生活无处不在的“新基建”。2020 年以来,在全球新冠疫情背景下,高清视频技术为人类社会提供了远程医疗、远程教育、远程办公等更为多元的解决方案。

2022 年北京冬奥会规模化应用了 8K技术进行开幕式直播和重点赛事报道,联合 5G 网络、超高清摄像机、同步采集编码、画面合成、自由视角等高清视频相关技术及设备为全世界带来“千人千面”的自由式观赛体验。同时,AR/VR 等前沿高清视频技术将会是未来元宇宙相关产业虚实交汇的关键技术基础。高清视频技术应用已愈来愈成为人类生活无处不在的“新基建”。

2019 年 3 月,工信部、广电总局、央视印发《超高清视频产业发展行动计划(2019-2022 年)》,计划提出了到 2022 年我国超高清视频产业的发展目标,产业总体规模有望超过 4 万亿元人民币,超高清视频用户数达到 2 亿人。高清视频产业涉及到数十个相关产业,从产业链来看,包括核心元器件、视频生产设备、网络传输设备、终端呈现设备等。其中,高清视频芯片是高清视频产业发展的重要基础产业。

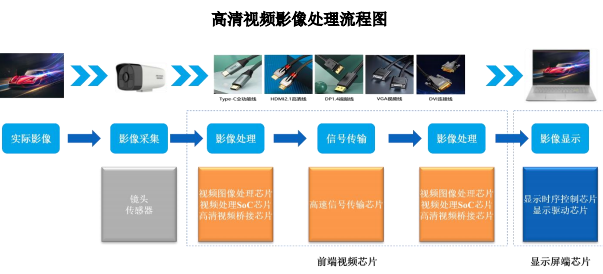

高清视频影像处理流程可分为影像采集、发送端影像处理、信号传输、接收端影像处理、影像显示等环节,每个环节均需要特定功能的视频芯片进行支持方能实现。

影像采集环节指由镜头汇聚外界景物发出的光线,通过传感器把外界图像分解成像素并转化为电信号,通过模数转换器转换成数字信号。发送端的影像处理环节指由图像处理芯片和视频处理芯片对传感器传送的数字信号做初步处理,并进行如格式处理、画质提升等影像处理以及视频压缩编码。信号传输环节是将视频信号通过特定传输媒介进行传输。接收端的影像处理环节指显示终端接收到视频信号后,通过各功能芯片进行解

码处理、协议格式化处理以及其他的视频显示处理以得到高清高质量的视频图像。影像处理环节和信号传输环节中通常涉及不同协议之间的转换和传输,因此需要使用多个高清视频桥接芯片与高速信号传输芯片。影像显示环节指通过显示时序控制芯片和显示驱动芯片将视频信号转换成显示屏驱动所需要的电压或者电流信号,以实现视频在显示终端的完美显示。

数据来源:CINNO Research

根据支持环节和实现功能类型的不同,高清视频芯片主要可分为三类。第一类主要为显示驱动芯片和显示时序控制芯片,用于支持显示屏端的影像显示;第二类是主要为高清视频桥接芯片、高速信号传输芯片、视频图像处理芯片,用于支持前端视频的转换、传输及处理;第三类是主要功能为视频编解码的 SoC 芯片,如电视 SoC、机顶盒 SoC、网络摄像机 SoC 等芯片。此外,影响采集环节中也需要使用镜头传感器等半导体元器件。

在影像处理环节所需功能及支持芯片,可主要分为视频图像处理芯片、视频处理SoC 芯片、高清视频桥接芯片,三类芯片核心功能与用途存在差异,在复杂的视频影像处理系统中通过搭配使用发挥不同用途。

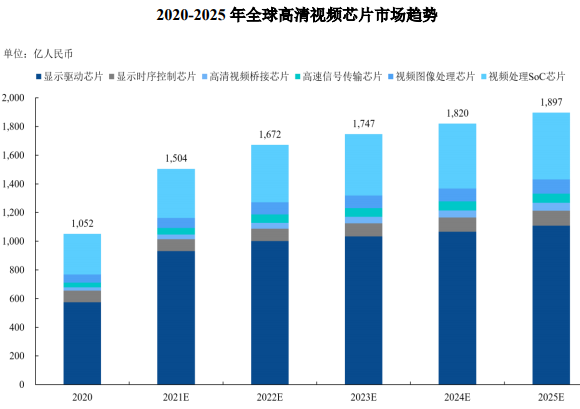

根据 CINNOResearch 统计,2020 年全球高清视频芯片市场规模约 1,052 亿元人民币。随着高清视频技术与人类社会的交融不断深化,越来越多的终端设备和场景产生了高清视频芯片的使用需求,如智能手机、平板电脑、可穿戴设备、安防摄像头、无人机等。终端视频设备数量的持续增加将促进全球高清视频芯片市场的持续增长,预计 2025

年全球高清视频芯片市场规模将达到 1,897 亿元人民币,2020-2025 年复合增长率约12.5%。

数据来源:CINNO Research

近年来,中国下游消费电子行业发展迅速,凭借电子整机制造的国产化率提升和巨大的本土市场需求,中国高清视频芯片行业的国产化率有望持续提升。根据 CINNO

Research 统计,2020 年中国大陆高清视频芯片市场规模约 467 亿元人民币。随着 AR/VR等技术的发展,游戏、社交、电商等各个领域不断产生对高清视频应用的增量需求,持续带动高清视频芯片市场的发展,预计 2025 年中国大陆高清视频芯片市场规模将达到969 亿元人民币,2020-2025 年复合增长率约为 15.7%。

无锡国家数字电影产业园三期项目可行性研究报告

无锡国家数字电影产业园三期项目可行性研究报告 华侨城文旅装备产业园工程建设投资项目可行性研究报告

华侨城文旅装备产业园工程建设投资项目可行性研究报告 美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告

美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告 江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告

江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告 水晶光电-台州智能终端用光学组件技改项目可行性研究报告

水晶光电-台州智能终端用光学组件技改项目可行性研究报告 广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告

广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告 中国天津-毫米波雷达研发中心建设项目可行性研究报告

中国天津-毫米波雷达研发中心建设项目可行性研究报告 中国重庆-国储珞璜智慧物流园项目可行性研究报告

中国重庆-国储珞璜智慧物流园项目可行性研究报告