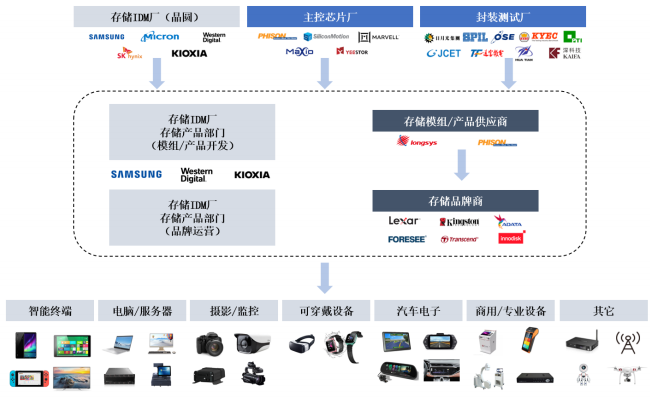

半导体存储产业链形态与逻辑芯片产业有所不同。逻辑芯片产业从1990年代起,受降低成本和提升效率等要素驱动,原来主流的IDM(设计-制造垂直整合)模式向产业链分工模式切换,Fabless(设计)、Foundry(制造)、Test(测试)各环节开始独立,产业链纵向分化;而半导体存储器由于布图设计与晶圆制造的技术结合更为紧密,半导体存储主要晶圆厂仍采用IDM模式经营。

同时,半导体存储器核心功能即为数据存储,存储晶圆标准化程度高,应用场景所需的功能则在NAND Flash主控芯片设计、固件开发以及SiP封装等产业链后端环节实现。因此存储原厂完成晶圆制造后,仍需开发大量应用技术以实现从标准化存储晶圆到具体存储产品的转化。

由于以上的产业特征,部分存储原厂凭借晶圆优势向下游存储产品领域渗透,同时独立的存储器供应商(含品牌商)应运而生。存储原厂的竞争重心在于创新晶圆IC设计与提升晶圆制程,在产品应用领域,囿于产品化成本等要素限制,原厂仅能聚焦具有大宗数据存储需求的行业和客户(如智能手机、个人电脑及服务器行业的头部客户)。

存储原厂的目标市场之外,仍存在极为广泛的应用场景和市场需求,包括细分行业存储需求(如工业控制、商用设备、汽车电子、网络通信设备、家用电器、影像监控、物联网硬件等)以及主流应用市场中小客户的需求。

存储器厂商面向下游细分行业客户的客制化需求,进行晶圆分析、主控芯片选型与定制、固件开发、封装设计、芯片测试、提供后端的技术支持等,将标准化存储晶圆转化为存储产品,扩展了半导体存储器的应用场景,提升了半导体存储器在各类应用场景的适用性,推动实现存储晶圆的产品化,是半导体存储产业链承上启下的重要环节。领先的存储器厂商在存储晶圆产品化的过程中形成品牌声誉,推动存储产品企业塑造自身的品牌形象,进而巩固其市场地位并改善利润空间,推动其增加研发投入,形成良性循环。

编辑:刘帆

来源: 思瀚 江波龙

无锡国家数字电影产业园三期项目可行性研究报告

无锡国家数字电影产业园三期项目可行性研究报告 华侨城文旅装备产业园工程建设投资项目可行性研究报告

华侨城文旅装备产业园工程建设投资项目可行性研究报告 美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告

美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告 江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告

江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告 水晶光电-台州智能终端用光学组件技改项目可行性研究报告

水晶光电-台州智能终端用光学组件技改项目可行性研究报告 广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告

广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告 中国天津-毫米波雷达研发中心建设项目可行性研究报告

中国天津-毫米波雷达研发中心建设项目可行性研究报告 中国重庆-国储珞璜智慧物流园项目可行性研究报告

中国重庆-国储珞璜智慧物流园项目可行性研究报告