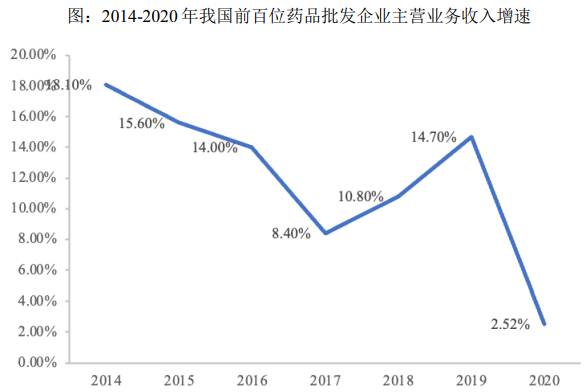

(1)行业销售增速重新进入上升通道

近几年,随着一系列医药改革政策的陆续推行,我国医药批发行业规范化程度逐步提高,但同时也加大了行业的竞争压力。如“两票制”政策减少了医药批发流通层数,压缩了中间环节的利润空间,医药流通结构趋于扁平化;“医保控费”、取消“药占比限制”以及《4+7 城市药品集中采购文件》所涉及的“带量采购”等相关政策推动药品招标价格和用量持续下降。上述改革均在不同程度上造成了我国医药批发企业销售增速放缓。2014-2017 年期间,我国前百位药品批发企业主营业务收入增速已由 18.10%持续下降至 8.40%。

而随着对上述改革影响的逐步消化与业态结构调整,行业渠道逐步下沉,医药批发企业的零售端销售及服务收入的提升弥补了调拨收入的下降。我国大中型医药批发企业顺势借助政策改革契机,深入调整战略规划,通过内生转型和外延并购,实现整体运营质量与效益双提升。2018 年,行业前百位医药批发企业主营业务收入增速重新回升至 10%以上,我国医药批发行业销售增速已重新进入上升通道,2019 年增速上升至 14.70%。2020 年受疫情影响,行业前百位医药批发企业主营业务收入增速为 2.52%。

资料来源:《药品流通行业运行统计分析报告(2014-2020年)》

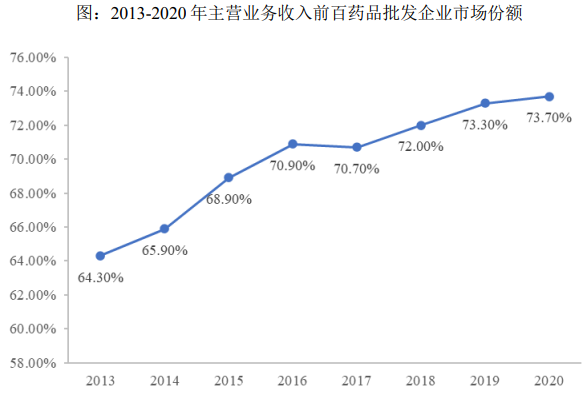

(2)行业集中度逐年稳固提升

随着近几年我国医药流通市场结构、渠道布局及供应链关系的改变,减少了流通环节的层级,促进企业提升整体运营质量,行业规模效应逐渐凸显,全国性和区域性龙头企业收入增长普遍高于行业平均增速,行业集中度进一步提升。根据商务部统计,我国前百位药品批发企业主营业务收入占同期市场总规模的比重自 2013 年的 64.30%提高至 2020年的 73.70%,行业集中度逐年稳固提升。

资料来源:《药品流通行业运行统计分析报告(2013-2020年)》

(3)代理业务模式发展成熟

医药代理是医药产业专业化、精细化发展下的产物,本质上是通过营销组织架构的优化、执行力的提升,以及专业人才和技术的引进,充分发掘医药产品市场潜力,其核心竞争力在于专业推广优势以及成本优势。尤其是对众多初创型的中小医药生产厂商,其产品市场知名度较低,推广运营周期较长,代理方式能够以更短的市场开发时间,促进产品的销售增长,以占据更大的市场份额。因此,医药代理企业已成为医药生产厂商进行产品市场推广与销售时的重要选择。

(4)终端集采细分领域前景广阔

单体药店或小型连锁药店作为医药零售行业的重要组成部分,在一级城市较少,主要集中于二三级城市及以下地区,总体呈正三角形分布。单体药店或小型连锁药店由于体量小,与上游供应商的议价能力不足,往往采购成本较高、利润空间较低,甚至存在一些医药品种无法购进情况。终端集采业务主要是为提升该类药店市场竞争力的需求,提供一站式配送等服务,助力该类药店提升运营能力。

虽然近年来我国零售药店连锁化率逐步攀升,大中型医药零售连锁药店兼并重组步伐加快,但单体药店及小型连锁药店仍占较大比例。根据国家药品监督管理局统计,截至 2021 年 9 月末,我国仅单体药店数量已达 25.12 万家,如若加上小型连锁药店总体数量较为庞大。该类药店通常已在当地建立彼此信任的熟人圈,长期的慢性病顾客是其稳定的客户源,具有一定的经营成本优势。同时,在医院处方外流的大趋势下,位于医院附近的单体药店及小型连锁药店能够承接部分外流处方产生的业务增量。因此,医药批发行业下的终端集采细分领域具有较为广阔的市场前景。

无锡国家数字电影产业园三期项目可行性研究报告

无锡国家数字电影产业园三期项目可行性研究报告 华侨城文旅装备产业园工程建设投资项目可行性研究报告

华侨城文旅装备产业园工程建设投资项目可行性研究报告 美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告

美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告 江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告

江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告 水晶光电-台州智能终端用光学组件技改项目可行性研究报告

水晶光电-台州智能终端用光学组件技改项目可行性研究报告 广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告

广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告 中国天津-毫米波雷达研发中心建设项目可行性研究报告

中国天津-毫米波雷达研发中心建设项目可行性研究报告 中国重庆-国储珞璜智慧物流园项目可行性研究报告

中国重庆-国储珞璜智慧物流园项目可行性研究报告