1、行业竞争格局和市场化程度

从全球范围而言,铸造行业是充分竞争的行业。发达国家的铸造企业数量较少,但是单个企业的规模较大、专业化程度较高,在资金、技术、客户资源等方面具有较强优势。国际上具有代表性的汽车铸件生产企业主要有日本 RYOBI 株式会社、瑞士 DGS 公司等。

在铸造行业由发达国家整体向发展中国家转移的趋势下,我国已成为全球压铸产品生产和消费大国之一。但国内铸造行业的集中度较低,据中国铸造协会统计,国内铸造企业超过 3,000 家,但绝大多数规模都比较小,市场竞争激烈。

国内汽车铸件生产规模较大的企业主要有两类,一类是汽车领域企业的配套企业,从属于下游行业的集团公司;另一类是独立的汽车精密铸件生产企业,专门从事汽车精密铸件的生产,与下游客户建立了较为稳定的长期合作关系。随着我国汽车产业、汽车轻量化趋势的发展,铝合金、镁合金等轻合金精密铸造零部件良好的行业应用前景正在吸引新的竞争者加入,包括一些大型的外资铸造企业。随着行业的发展,未来的市场竞争将日渐激烈,本土汽车精密铸件生产企业必须不断提高技术水平、引进先进设备、扩大生产规模才能在行业中保持自身的市场地位。

铸件下游应用领域十分广泛,在铸造行业内形成了多个细分市场领域。目前,大部分中小铸造厂主要生产五金、灯具、玩具等普通压铸产品,企业规模小,设备水平较低,价格竞争激烈,企业效益较低。只有少数规模较大的铸造企业拥有较先进的设备与技术,能够生产符合汽车零部件对铸件质量、精密度要求较高的产品。

目前我国已经形成了长三角、珠三角、东北三省、西南地区等铸造产业集群,其中以长三角和珠三角的产业集群最为突出,这两个地区经济活跃、配套产业发达,地域优势明显。

2、行业进入的主要壁垒

铸造企业的行业进入壁垒取决于其服务的下游行业,铝合金铸件在汽车、航空等领域运用较为广泛,以服务的主要下游行业(汽车行业)为例:

(1)资质认证壁垒

汽车行业对产品的质量、性能和安全具有很高的标准和要求,汽车零部件供应商在进入汽车整车厂商或上一级零部件供应商的采购体系前须履行严格的资格认证程序:

1)零部件供应商首先必须建立客户指定的国际认可的第三方质量体系(如IATF 16949:2016),并应通过第三方的审核认证;

2)整车厂商或上一级零部件供应商将按照各自的供应商选择标准,对配套零部件供应商在产品技术开发能力、装备、生产过程、生产经验等方面进行严格的打分审核,并进行现场制造工艺审核;

3)产品都要经过严格的质量先期策划(APQP)和生产件批准程序(PPAP),并经过严格而漫长的产品装机试验考核。

新进入行业的企业通常难以在短期内获得客户的认同,资质认证成为汽车铝合金铸造零部件行业较高的准入壁垒。

(2)技术壁垒

由于消费者和各国政府对汽车产品的质量、性能和安全均提出很高的标准和要求,因此,作为汽车零部件供应商的汽车铝合金铸造企业需具备较强的材料开发与制备技术、铸造技术,甚至是产品方案设计、模具设计与制造能力,才能满足整车厂商和上一级零部件供应商对产品的质量要求。

(3)人才壁垒

汽车铝合金铸造涉及产品方案设计、模具设计与制造、材料开发与制备、铸造工艺控制、后加工等多个环节,需要企业拥有相关的高级技术人才以及熟练的技术工人,而行业内各企业铸造等技术具有差异性,企业间人才的流动适应性不高,人才分层明显,现有的铸造企业大多通过企业内部培养来储备人才。新进入行业的企业通常缺乏稳定的技术团队,难以短时间内获得有着丰富经验的专业性技术人才,成为其进入铸造行业的人才壁垒。

3、行业利润水平的变动趋势及变动原因

影响行业利润水平变动的因素主要有:

(1)供求状况

铸造行业是一个产业链跨度长、覆盖面宽的产业,铸造行业的利润水平很大程度上受上下游供需变化的影响。供求状况是影响行业利润水平的最基本因素。近年来全球经济的逐步复苏,我国经济的持续稳定发展,汽车零部件行业发展较快,对铸件的需求不断增长,同时产能亦不断增加,行业供求基本平衡。

目前在汽车应用领域,铝合金精密铸件的市场需求不断增长,这主要来源于汽车销量持续保持高位以及汽车轻量化趋势下单车用铝量的不断提升。近年来,受到节能减排政策日趋严格以及新能源车对续航里程的迫切需求的推动,汽车轻量化趋势不断加速有利于增加铝合金精密铸件在汽车上的应用。

(2)原材料价格变动

有色金属合金原材料是铸造行业最大的单一原材料,大型铸造厂商与客户签订长期合同时会增加原材料价格波动调整条款,这有助于减少原材料价格波动对利润水平的影响,但价格调整的频率和幅度仍可能与原材料价格变动存在偏差,不能完全消除原材料价格变动的影响。

由于铸造产品具有种类多、定制化等特点,企业自身的利润水平又受到产品的结构、下游客户需求、工艺制造水平等因素影响。一般而言,技术水平较低、生产规模较小的企业竞争较为激烈,相对于上下游而言议价能力相对较弱,当主要原材料供应商提价后,这些铸造企业一般无法在短时间内将原材料涨价成本转嫁至下游客户。而具有工艺优势与生产规模优势的企业,转嫁成本能力较强,利润率能维持在较高水平。

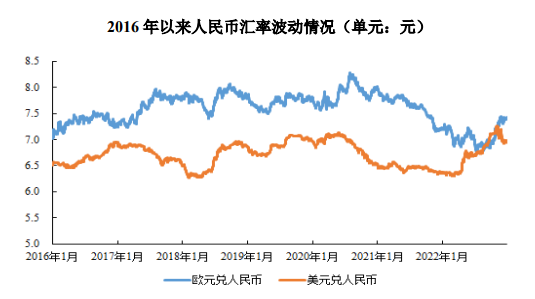

(3)汇率变动

当前全球汽车整车和零部件产业主要由德国、日本、美国、法国等传统汽车工业强国主导,因此我国汽车铸件企业产品有较大部分仍用于出口,业务容易受到汇率变动的影响,汇率的波动很大程度上会影响铸造企业的利润水平。

数据来源:Wind 资讯

无锡国家数字电影产业园三期项目可行性研究报告

无锡国家数字电影产业园三期项目可行性研究报告 华侨城文旅装备产业园工程建设投资项目可行性研究报告

华侨城文旅装备产业园工程建设投资项目可行性研究报告 美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告

美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告 江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告

江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告 水晶光电-台州智能终端用光学组件技改项目可行性研究报告

水晶光电-台州智能终端用光学组件技改项目可行性研究报告 广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告

广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告 中国天津-毫米波雷达研发中心建设项目可行性研究报告

中国天津-毫米波雷达研发中心建设项目可行性研究报告 中国重庆-国储珞璜智慧物流园项目可行性研究报告

中国重庆-国储珞璜智慧物流园项目可行性研究报告