氟碳化学品主要用作制冷剂、发泡剂、气溶胶的喷射剂、灭火剂、电子电气及精密部件的清洗剂,还可以用作生产含氟高分子材料及精细氟化学品的原料。本文主要针对氟碳化学品目前主要应用于制冷剂领域分析。

根据《中国氟化工发展白皮书(2022)》,含氟制冷剂主要消费行业包括:房间空调、冰箱冷柜、工商制冷、汽车空调、消防器材生产、发泡剂生产、气雾剂生产等七大类。

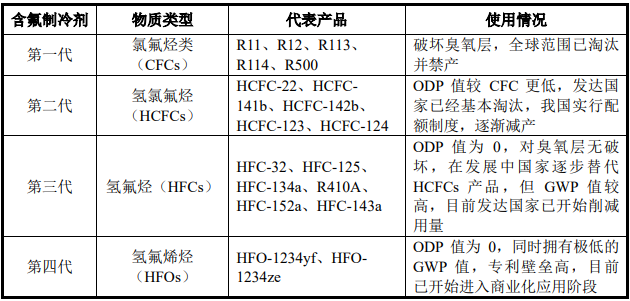

目前曾在或已在全球范围内广泛使用的制冷剂包括 CFCs、HCFCs、HFCs三代制冷剂,第四代制冷剂(HFOs)已在欧美发达国家进入商业化应用阶段。具体情况如下:

第一代制冷剂对臭氧层的破坏最大,全球已经淘汰使用;第二代制冷剂对臭氧层破坏相对较小,在欧美发达国家已基本淘汰,在我国应用广泛,目前也处在淘汰期;第三代制冷剂对臭氧层无破坏,在发展中国家逐步替代 HCFCs 产品,但是其 GWP 值较高,温室效应较为显著,少部分发达国家已开始削减用量;第四代制冷剂指的是不破坏臭氧层、GWP 值较低的制冷剂,部分已推出的产品如 HFO-1234ze 和 HFO-1234yf 产品价格较高,目前已在部分发达国家推广使用,目前在我国尚未大规模推广。

(1)第二代制冷剂的控制

我国自 1991 年加入《蒙特利尔议定书》之后,积极参与 ODS 淘汰。根据《消耗臭氧层物质管理条例》和《关于加强含氢氯氟烃生产、销售和使用管理的通知》,我国实施 HCFCs 生产、销售、使用配额制度。

《消耗臭氧层物质管理条例》(国务院令第 573 号,2010 年 4月 8日公布)中规定,国家对消耗臭氧层物质的生产、使用、进出口实行总量控制和配额管理。国务院环境保护主管部门与国务院有关部门确定国家消耗臭氧层物质的年度生产、使用和进出口配额总量,并予以公告。环境保护部发布的《关于加强含氢氯氟烃生产、销售和使用管理的通知》(环函[2013]179 号)就实施 HCFCs生产、销售、使用配额和备案管理进行了具体规定。

环境保护部 2018 年 1 月发布的《关于生产和使用消耗臭氧层物质建设项目管理有关工作的通知》(环大气[2018]5 号)规定:1、禁止新建、扩建生产和使用作为制冷剂、发泡剂、灭火剂、溶剂、清洗剂、加工助剂、气雾剂、土壤熏蒸剂等受控用途的消耗臭氧层物质的建设项目;2、改建、异址建设生产受控用途的消耗臭氧层物质的建设项目,禁止增加消耗臭氧层物质生产能力;3、新建、改建、扩建生产化工原料用途的消耗臭氧层物质的建设项目,生产的消耗臭氧层物质仅用于企业自身下游化工产品的专用原料用途,不得对外销售。

根据上述规定,生态环境部/环境保护部每年会发布下一年度的消耗臭氧层物质生产和使用配额的通知,要求各家企业按照核定的生产、使用配额组织相应消耗臭氧层物质的生产、销售、采购和使用。

(2)第三代制冷剂的控制

2016 年 10 月 15 日,《蒙特利尔议定书》第 28 次缔约方大会通过了关于削减氢氟碳化物(HFCs)的《基加利修正案》。该修正案把 18 种具有高温室效应潜值(GWP)的 HFCs 物质纳入管控目录,并规定:

1)发达国家应在其 2011 年至 2013 年 HFCs 使用量平均值基础上,自 2019年起削减 HFCs 的消费和生产,到 2036 年后将 HFCs 使用量削减至其基准值15%以内;

2)发展中国家应在其 2020 年至 2022 年 HFCs 使用量平均值的基础上,2024 年冻结削减 HFCs 的消费和生产,自 2029 年开始削减,到 2045 年后将HFCs使用量削减至其基准值 20%以内。

此外,经各方同意部分发达国家可以自 2020 年开始削减,部分发展中国家如印度、巴基斯坦、伊拉克等可自 2028 年开始冻结,2032年起开始削减。

《基加利修正案》的生效前提是至少 20 个缔约方批准该修正案。截至2018 年末,欧盟、日本、加拿大、澳大利亚等 65 个缔约方已批准了《基加利修正案》,因此该修正案已于 2019 年 1月 1 日生效。

2021 年 6 月,中国宣布决定接受该修正案,2021 年 9 月 15 日,该修正案对我国正式生效。根据该修正案的要求,我国应自 2024 年将生产和使用冻结在基线水平,2029 年起 HFCs 生产和使用不超过基线的 90%,2035 年起不超过基线的 70%,2040 年起不超过基线的 50%,2045年起不超过基线的 20%。

(3)第四代制冷剂迎来发展契机

第四代制冷剂指的是不破坏臭氧层、GWP 值较低的制冷剂。随着《基加利修正案》的签署,第三代制冷剂也将逐步进入加速淘汰期。在“碳中和”、“碳达峰”背景下,第四代制冷剂因其卓越性能与环保性成为第三代 HFCs 制冷剂的绿色替代方案,迎来较好的发展契机。

现阶段,全球第四代 HFOs 制冷剂已开始商业化生产和应用。其中,在制冷性能和循环效率上,以第四代制冷剂 HFO-1234yf 为例,由于其和 R134a 的效果相近,同时由于其分子量、密度等性质和第三代制冷剂接近,因此在现有空调上做少量调整即可直接应用,因此 HFO-1234yf最有可能替代三代制冷剂成为新一代汽车制冷剂。

目前,虽然第四代制冷剂受到供应量较小及价格较高等因素的影响未能在全球范围内形成较大市场,但凭借其良好的环保特性(ODP值为零,极低的 GWP 值),第四代制冷剂已在部分发达国家广泛应用。

目前,除霍尼韦尔、科慕等全球领先氟化工企业外,巨化股份、联创股份等国内上市公司亦均已将第四代制冷剂视为重要的产品迭代方向。

未来,随着全球各国对于第三代制冷剂的使用量削减,第四代制冷剂将迎来较大的需求释放。

(4)主流含氟制冷剂供给、需求及价格走势

1)供给情况

截至目前,我国已完成了除特殊用途和原料用途的 CFCs 的淘汰,开启了ODS 用途 HCFCs 的淘汰进程,随着第二代 HCFCs 的淘汰,第三代 HFCs 快速发展,我国已成为世界上氟制冷剂最大的生产国和出口国。

根据百川盈孚数据,2021 年我国主流含氟制冷剂总产量约为 109.19 万吨,相比上年同期增长约 14.65%。

目前,我国正处于三代氟制冷剂(HFCs)对二代氟制冷剂(HCFCs)的更替阶段。根据《基加利修正案》的规定,我国属于第一组发展中国家,应在2020-2022 年 HFCs使用量平均值基础上,于 2024 年冻结 HFCs 的消费和生产于基准值,2029 年削减 10%,到 2045 年后将 HFCs使用量削减至其基准值 20%以内。

由于 2020-2022 年的产销情况为未来 HFC 配额的基准线,2017 年以来各制冷剂厂商通过新建产线或产线改造的方式扩大三代制冷剂产能,抢夺市场份额,导致三代氟制冷剂市场供过于求。考虑到 2022 年是三代制冷剂配额基准末年,三代氟制冷剂产能扩张的时期也基本结束。

根据百川盈孚数据,2023 年以来 R134a、R125、R32 等主流三代氟制冷剂已无新增产能,第三代制冷剂供给将逐步趋于稳定。

2)需求情况

制冷剂广泛应用于家用空调、冰箱(柜)、汽车空调、商业制冷设备等行业,四类产品制冷原理一致,但对制冷剂的品种需求各有不同。但总的来看,家用空调、冰箱、汽车空调等下游行业的发展将直接影响氟制冷剂的需求。

从产品应用来看,定频空调一般采用 HCFC-22 作制冷剂;新生产的空调除少部分仍采用 HCFC-22 外,主要采用三代制冷剂 R410A 或 HFC-32,其中R410A 由 HFC-32 和 HFC-125 混合而成,其 GWP 值高于 HFC-32,但可燃风险相对较低;冰箱目前使用的制冷剂已大部分转向 HFC-134a 以及碳氢制冷剂R600a;汽车空调已实现对 HCFC-12 的淘汰,转向使用三代制冷剂 HFC-134a,部分高端车型或新能源汽车已开始使用 GWP 值较低的第四代制冷剂 HFO-1234yf。

从需求结构看,家用空调占据制冷剂需求绝对比例。从家用空调、冰箱及汽车空调这三类终端需求来看,家用空调是使用最广泛的制冷设备、制冷功率通常较大,相应的制冷剂需求量较大;冰箱主要功能是保温,且制冷功率较小,单台冰箱所使用制冷剂量远小于家用空调;汽车空调则从数量上远少于家用空调。在新生产的下游产品中,空调对制冷剂的需求量占据制冷剂总需求的78%,冰箱和汽车则分别只占到 16%和 6%。

综合来看,下游空调设备的产量很大程度上决定了含氟制冷剂的需求情况。2000 年以来,我国空调产销量持续快速增长。根据国家统计局公布的数据,我国空调年产量从 2000 年的 1,826.67 万台上升至 2022 年的 22,247.30 万台,年复合增长率达到 13.96%。

随着我国城镇化进程加快、居民消费升级、经济进入发展新常态,空调、冰箱、汽车等的产量、消费量保持稳定增长态势的可能性较高。

此外,随着上述产品的居民保有量快速增长,预计未来存量设备的维修需求以及随着城镇化加速带来的家用空调、电冰箱等需求扩增将成为含氟制冷剂市场需求增长的重要驱动因素。

从境外市场来看,第二代和第三代含氟制冷剂产品的供需缺口有扩大趋势。受《蒙特利尔议定书》及《基加利修正案》的约束,发达国家二代制冷剂产能基本已关停,三代制冷剂也正在加速退出,如阿科玛于 2016 年底关停了法国本部的 7.8 万吨产能,索尔维也在 2017 年宣布了 3 万吨的减产计划。因此,可以预期未来全球对于第四代含氟制冷剂产品依存度将更高。

3)价格走势

2020-2021 年,除 HFC-32 等少部分品类的含氟制冷剂市场价格涨幅一般外,其他含氟制冷剂价格水平较上年同期涨幅在 89%—280%之间。

2022 年,各主流制冷剂价格整体呈现小幅下降的趋势,主要原因系 2022年为三代制冷剂配额基准末年,部分厂家为获取配额仍保持着较大规模的产品生产,导致行业供给大于行业需求,进而推动价格小幅下降。2023 年以来,随着三代氟制冷剂产能扩张减缓,在四代制冷剂具备应用经济性并大规模替代第三代之前,预计第三代制冷剂价格将在供应缩减的影响下逐步回升。

无锡国家数字电影产业园三期项目可行性研究报告

无锡国家数字电影产业园三期项目可行性研究报告 华侨城文旅装备产业园工程建设投资项目可行性研究报告

华侨城文旅装备产业园工程建设投资项目可行性研究报告 美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告

美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告 江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告

江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告 水晶光电-台州智能终端用光学组件技改项目可行性研究报告

水晶光电-台州智能终端用光学组件技改项目可行性研究报告 广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告

广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告 中国天津-毫米波雷达研发中心建设项目可行性研究报告

中国天津-毫米波雷达研发中心建设项目可行性研究报告 中国重庆-国储珞璜智慧物流园项目可行性研究报告

中国重庆-国储珞璜智慧物流园项目可行性研究报告